No final de abril foram apresentados pela OIV (Organização Mundial da Vinha e do Vinho) os dados a nível mundial do setor da vinha e do vinho ano 2023.

O setor enfrentou desafios difíceis, com volumes de produção historicamente baixos e, devido aos efeitos persistentes das pressões inflacionárias iniciadas em 2022, preços altos.

– Área de vinha: A área de vinha a nível mundial continuou a diminuir, -0,5% em relação a 2022, estimada agora em 7,2 milhões de ha.

Esta tendência, observada pelo terceiro ano consecutivo, foi impulsionada pelo arranque de vinhas nas principais regiões vitivinícolas (incluindo todos os tipos de uvas) em ambos os hemisférios e pelo abrandamento de plantação da China, que entre 2000 e 2015 teve um longo período de expansão.

A União Europeia (UE) registou uma diminuição global de -0,8% em 2023, totalizando 3,3 milhões ha. Houve alguma expansão em alguns Estados Membros, mas que não conseguiu compensar o nível de arranque de vinhas observado noutros países.

– Produção de vinho: Condições climáticas extremas e doenças fúngicas generalizadas afetaram severamente muitas vinhas em todo o mundo, levando a uma produção global de vinho historicamente baixa de 237 milhões de hectolitros (mhl). Isto representou uma queda de 10% em relação a 2022 e a produção mais baixa desde 1961.

Esta quebra de produção pode ser atribuída a uma conjugação de fatores climáticos adversos, incluindo geadas precoces, chuvas intensas e secas, juntamente com doenças fúngicas generalizadas, que afetaram gravemente os volumes de colheita nas principais regiões produtoras de vinho, tanto no Hemisfério Norte como no Hemisfério Sul

A produção vinificada na UE em 2023 é estimada em 144,5 milhões hl, o que representa uma quebra muito elevada de 10,6% (17 mhl) em relação a 2022. Isto coloca-a como o segundo volume de produção mais baixo registado desde o início do século, atrás apenas de 2017 (141 mhl).

– Consumo de Vinho: O consumo global de vinho em 2023 está estimado em 221 milhões de hectolitros, indicando uma diminuição de 2,6% em comparação com os valores já baixos de 2022. O aumento dos custos de produção e distribuição, impulsionado por pressões inflacionistas, levou a preços mais elevados do vinho para os consumidores, que já enfrentavam uma diminuição do poder de compra.

Apesar destes desafios, alguns mercados importantes demonstraram resiliência.

Vários fatores contribuem para esta tendência:

A diminuição do consumo da China, com uma perda média anual de 2 milhões de hectolitros desde 2018, desempenhou um papel central na redução dos números do consumo global.

As tensões geopolíticas em 2022, especialmente o conflito na Ucrânia, e as subsequentes crises energéticas, juntamente com perturbações na cadeia de abastecimento global, resultaram no aumento dos custos de produção e distribuição. Isto, por sua vez, levou a aumentos significativos de preços para os consumidores de vinho, atenuando a procura global.

Em 2023, a UE representa um mercado de 107 milhões de hectolitros, ou seja 48% do consumo mundial. Este valor reflete uma diminuição marginal de 1,8% em comparação com o ano anterior, colocando o consumo de vinho na UE mais de 5% abaixo da sua média de dez anos. Esta quebra é atribuída a uma redução global no consumo de vinho verificada em alguns dos principais países produtores tradicionais de vinho.

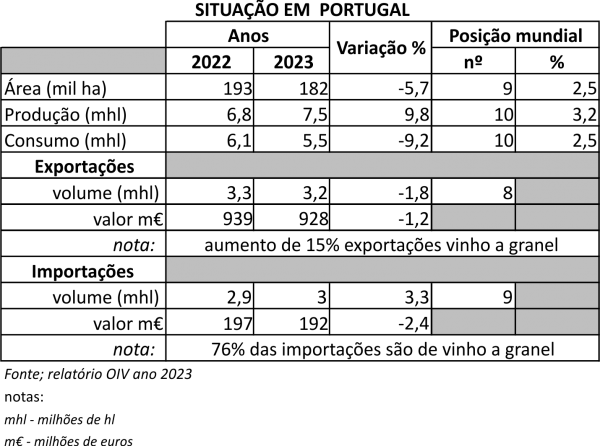

Em Portugal, embora o volume de consumo tenha excedido a média dos últimos cinco anos em 5,1 %, indicando uma relativa estabilidade, houve uma quebra de -9,2% em relação a 2022, ou seja, uma das maiores quebras no consumo entre os principais mercados da UE.

– Comércio internacional de vinho: O comércio internacional de vinho em 2023 também foi significativamente afetado pelo aumento dos preços.

Embora o volume total de vinho exportado tenha diminuído para 99 milhões de hectolitros, isso foi compensado por um elevado valor de exportação, que atingiu 36 mil milhões de euros, o segundo mais elevado alguma vez registado. O preço médio do litro do vinho de exportação atingiu um máximo histórico de 3,62 euros por litro.

Contudo, é importante notar que este aumento acentuado dos preços decorre principalmente de custos mais elevados incorridos pelos produtores, importadores e distribuidores, uma consequência direta das pressões inflacionistas globais.

Os três países que mais contribuem para a diminuição do valor das exportações globais em comparação com 2022 são o Chile (-0,4 mil milhões de euros), a França (-0,3 mil milhões de euros) e os EUA (-0,3 mil milhões de euros).

O vinho engarrafado (capacidade menos que 2 litros) representa 53% do volume comercial global em 2023 e 67% do valor total das exportações mundiais de vinho. O preço médio de exportação observado em 2023 é de 4,7 EUR/l, marcando um aumento de 3% em relação a 2022.

Os espumantes registaram uma queda inesperada de 4% em termos de volume de comércio, acompanhada por um aumento de 1% em valor face a 2022. Esta categoria manteve a sua quota em 2023, representando 11% do volume total exportado e 25% do valor exportado. O preço médio de exportação observado para o vinho espumante em 2023 subiu para 8,2 EUR/l, refletindo um aumento de 4% face ao ano anterior.

Bag-in-Box (BiB) (capacidade superior a 2 e inferior a 10 litros). Em 2023, a BiB representa uma quota de 4% em volume e 2% em valor do total das exportações mundiais. Apesar de registar uma queda de 4% no volume face a 2022, a categoria em 2023 manteve um valor consistente em resultado do aumento do preço médio de exportação (1,9 EUR/l, +4%/2022).

As exportações de vinho a granel (superior a 10 litros), a segunda maior categoria em volume, registaram uma diminuição de 4% no volume e uma diminuição de 10% no valor das exportações em comparação com 2022. Apesar de representar 33% do volume total das exportações mundiais de vinho, o vinho a granel compreendia apenas 7% do valor total das exportações de vinho em 2023. Nomeadamente, a categoria registou um preço médio de exportação de 0,7 EUR/l, refletindo uma diminuição de 7% face a 2022.