Informa-se que está em curso, até 31 de janeiro, o prazo para entrega da Declaração Trimestral através da Segurança Social Direta (SSD)

Nesta primeira declaração trimestral de rendimentos são declarados os rendimentos auferidos nos meses de outubro, novembro e dezembro de 2018.

Todos os trabalhadores independentes têm de entregar a declaração trimestral de rendimentos, com exceção dos que estejam nas seguintes situações:

1 – Pensionistas e titulares de pensão resultante da verificação de risco profissional com incapacidade para o trabalho igual ou superior a 70%,

2 – Acumulam a sua atividade com atividade profissional por conta, desde que, cumulativamente:

a) O rendimento relevante mensal médio de trabalho independente seja de montante inferior a 4 vezes o valor do IAS;

b) A atividade independente e a outra sejam prestadas a entidades distintas;

c) Estejam já obrigatoriamente enquadrados num outro regime de proteção social; e,

d) A remuneração mensal média como trabalhador por conta de outrem seja igual ou superior a 1 vez o valor do IAS.

3 – Advogados e os solicitadores integrados obrigatoriamente na respetiva Caixa de Previdência;

4 – Trabalhadores que exerçam em Portugal, com caráter temporário, atividade por conta própria e que provem o seu enquadramento em regime de proteção social obrigatório de outro país;

5 – Proprietários de embarcações de pesca local e costeira que integrem o rol de tripulação e exerçam efetiva atividade profissional nestas embarcações;

6 – Apanhadores de espécies marinhas e os pescadores apeados;

7 – Titulares de rendimentos da categoria B resultantes exclusivamente de:

a) contratos de arrendamento e de arrendamento urbano para alojamento local em moradia ou apartamento,

b) produção de eletricidade para autoconsumo ou através de unidades de pequena produção a partir de energias renováveis.

8 – Trabalhadores independentes no Regime da Contabilidade Organizada que não tenham exercido, em novembro, a opção de ficarem abrangidos pela declaração trimestral.

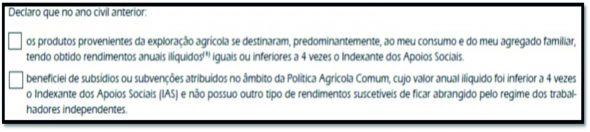

– No caso dos titulares de direitos sobre explorações agrícolas e agricultores que recebam subsídios ou subvenções no âmbito da Política Agrícola Comum (PAC):

Os trabalhadores independentes titulares de direitos sobre explorações agrícolas ou equiparadas cujos produtos de destinam predominantemente ao consumo dos seus titulares e dos respetivos agregados familiares e os rendimentos de atividade não ultrapassem o montante anual de 4 vezes o valor do IAS (alínea a) do n.º 1 do art.º 139.º do CRC), para ficarem excluídos do regime dos trabalhadores independentes têm, por ora, que apresentar requerimento a solicitar essa exclusão (Mod. RV 1027/2018-DGSS).

– Os trabalhadores independentes agricultores que recebam subsídios ou subvenções no âmbito da Política Agrícola Comum (PAC) de montante anual inferior a 4 vezes o valor do IAS e que não tenham quaisquer outros rendimentos suscetíveis de os enquadrar no regime dos trabalhadores independentes (alínea g) do n.º 1 do art.º 139.º do CRC), para ficarem excluídos do regime dos trabalhadores independentes também têm, por ora, que apresentar requerimento a solicitar essa exclusão (Mod. RV 1027/2018-DGSS).

ATENÇÃO:

– A obrigação declarativa de rendimentos é efetuada obrigatoriamente através da Segurança Social Direta (SSD).

– Assim, caso os trabalhadores independentes não estejam registados naquele Serviço, não lhes será possível aceder à declaração trimestral de rendimentos e declarar os rendimentos.

DETERMINAÇÃO DO RENDIMENTO RELEVANTE:

O rendimento relevante do trabalhador independente com declaração trimestral é determinado com base nos rendimentos obtidos nos três meses imediatamente anteriores ao mês da declaração trimestral, nos seguintes termos:

a) 70 % do valor total de prestação de serviços;

b) 20 % dos rendimentos associados à produção e venda de bens;

c) 20% sobre a prestação de serviços no âmbito de atividades hoteleiras e similares, restauração e bebidas e que o declarem fiscalmente como tal.

– O rendimento relevante do trabalhador independente abrangido pelo regime de contabilidade organizada, previsto no Código do Imposto sobre o Rendimento das Pessoas Singulares, corresponde ao valor do lucro tributável apurado no ano civil imediatamente anterior.

– O rendimento referido é apurado pela instituição de segurança social competente com base nos valores declarados pelo trabalhador independente, bem como nos valores declarados para efeitos fiscais.

– A administração fiscal comunica oficiosamente à instituição de segurança social competente, por via eletrónica, os rendimentos dos trabalhadores independentes declarados.

– Não são considerados no apuramento do rendimento relevante dos trabalhadores independentes os seguintes rendimentos:

a) Obtidos com a produção de eletricidade para autoconsumo ou através de unidades de pequena produção a partir de energias renováveis;

b) Obtidos em resultado da celebração de contratos de arrendamento e de arrendamento urbano para alojamento local em moradia ou apartamento;

c) Subvenções ou subsídios ao investimento;

d) Provenientes de mais -valias;

e) Rendimentos provenientes de propriedade intelectual ou industrial.

– O trabalhador independente pode optar pela consideração dos rendimentos excluídos: Subvenções ou subsídios ao investimento; Provenientes de mais-valias; Rendimentos provenientes de propriedade inteletual ou industrial.