![]()

PU2025 | Hortícolas: Alterações nos grupos de pagamento das culturas hortícolas cuja finalidade é a alimentação animal

C.1.1.7 Produção Integrada (PRODI) – Culturas agrícolas

C.1.1.8 Agricultura Biológica (Conversão e Manutenção)

Informa-se que o IFAP procedeu a uma alteração no grupo de pagamento das culturas hortícolas, quando a finalidade da cultura é a alimentação animal, para as intervenções C.1.1.7 Produção Integrada (PRODI) – Culturas agrícolas [xls] e C.1.1.8 Agricultura Biológica (Conversão e Manutenção) [xls].

.

Assim, quando a cultura hortícola é declarada com a finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso.

.

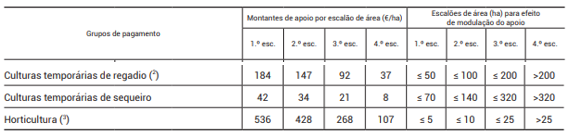

- Níveis de apoio anuais para produção integrada — Culturas agrícolas

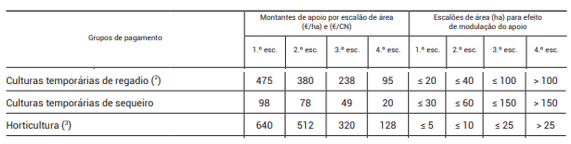

. - Níveis de apoio anuais para agricultura biológica — Conversão

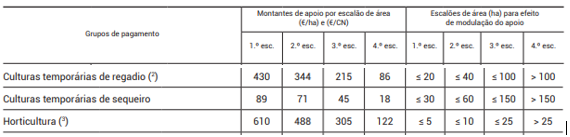

. - Níveis de apoio anuais para agricultura biológica — Manutenção

.

| INTERVENÇÃO | DESCRIÇÃO | GRUPO PAGAMENTO | CÓDIGO DA CULTURA | REGIME | DESCRIÇÃO DA CULTURA | OBSERVAÇÕES |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 013 | A | ERVILHA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 014 | A | FAVA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 032 | A | BETERRABA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 033 | A | TOMATE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 038 | A | GRÃO DE BICO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 078 | A | PIMENTO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 081 | A | PLANTAS AROM., MEDICINAIS E CONDIMENTARES | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 103 | A | BATATA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 127 | A | BATATA DOCE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 137 | A | BERINGELA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 204 | A | MORANGO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 205 | A | MELÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 230 | A | FEIJÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 231 | A | MELANCIA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 232 | A | MELOA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 233 | A | NABO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 234 | A | PEPINO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 236 | A | RABANETE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 237 | A | RÁBANO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 238 | A | RUTABAGA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 241 | A | ABÓBORAS E ABOBORINHAS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 242 | A | AGRIÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 244 | A | ALFACE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 245 | A | ALHO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 248 | A | CEBOLA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 249 | A | CENOURA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 250 | A | COURGETTE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 254 | A | COUVE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 263 | A | CHUCHU | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 276 | A | MOSTARDA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 277 | A | NABIÇA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 279 | A | RÚCULA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 293 | A | ALHO FRANCÊS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 305 | A | ESPINAFRE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 309 | A | ESPARGOS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 316 | A | CHICARO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 319 | A | FEIJÃO FRADE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 323 | A | FUNCHO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 326 | A | QUIABOS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.7 | PRODUÇÃO INTEGRADA | HORTICULTURA | 327 | A | CANONIGOS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

.

| INTERVENÇÃO | DESCRIÇÃO | GRUPO PAGAMENTO | CÓDIGO DA CULTURA | REGIME | DESCRIÇÃO DA CULTURA | OBSERVAÇÕES |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 013 | A | ERVILHA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 014 | A | FAVA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 032 | A | BETERRABA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 033 | A | TOMATE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 038 | A | GRÃO DE BICO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 078 | A | PIMENTO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 081 | A | PLANTAS AROM., MEDICINAIS E CONDIMENTARES | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 103 | A | BATATA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 127 | A | BATATA DOCE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 137 | A | BERINGELA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 204 | A | MORANGO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 205 | A | MELÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 230 | A | FEIJÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 231 | A | MELANCIA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 232 | A | MELOA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 233 | A | NABO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 234 | A | PEPINO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 236 | A | RABANETE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 237 | A | RÁBANO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 238 | A | RUTABAGA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 241 | A | ABÓBORAS E ABOBORINHAS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 242 | A | AGRIÃO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 244 | A | ALFACE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 245 | A | ALHO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 248 | A | CEBOLA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 249 | A | CENOURA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 250 | A | COURGETTE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 254 | A | COUVE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 263 | A | CHUCHU | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 276 | A | MOSTARDA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 277 | A | NABIÇA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 279 | A | RÚCULA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 293 | A | ALHO FRANCÊS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 305 | A | ESPINAFRE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 309 | A | ESPARGOS | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 315 | A | LENTILHA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 316 | A | CHICHARO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 319 | A | FEIJÃO FRADE | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 323 | A | FUNCHO | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

| C.1.1.8 | AGRICULTURA BIOLÓGICA | HORTICULTURA | 343 | A | ALCACHOFRA | Quando declarada com finalidade “alimentação animal” será considerada, para efeitos do pagamento, no grupo de pagamento das “culturas temporárias” de sequeiro ou de regadio, consoante o caso. |

.